Anzi i cittadini dovranno pagare di tasca propria il prestito ricevuto, più gli interessi.

Perché il MES è inutile, anzi dannoso

Tutto ciò ci conferma tre fatti importanti:

- la Banca Centrale Europea è una banca centrale solo nominalmente ma che di fatto non lo è, perché non interviene nell’economia reale, ma anzi se ne tiene ben alla larga;

- se la BCE facesse il suo dovere, continuando il quantitative easing, il MES sarebbe totalmente inutile;

- il MES è fatto con soldi dei cittadini (in aggiunta alle già cospicue quote di contributi europei) per salvare le banche. Ma non già affinché queste possano aiutare le economie in difficoltà, bensì per aiutare le banche che hanno concesso prestiti nelle economie in difficoltà a recuperare i crediti incagliati.

Tutto con i nostri soldi.

Com'è funzionato il MES in Grecia

Detto in parole semplici, lo schema adottato in Grecia è stato pressappoco il seguente.

Grazie ai bassi tassi di interesse il cittadino greco è stato incentivato ad acquistare una Mercedes. Pur sapendo che l’economia greca non versava in buone condizioni la banca tedesca che erogava i prestiti consentiva che la vendita avvenisse ugualmente.

L’acquirente l'avrebbe ripagata a rate, tramite la banca greca che aveva attinto ai fondi della banca tedesca, cioè facendo da tramite per erogare il leasing o il finanziamento.

E qui scatta lo schema:

- La Mercedes spedisce l’automobile al cittadino greco;

- Ad un certo punto il cittadino greco, causa anche l’economia debole del suo Paese non è più in grado di pagare la rata della Mercedes;

- Questo prestito per l’acquisto della Mercedes diventa a cascata un non performing loan (NPL) per la banca tedesca.

Si tratta anche uno squilibrio della bilancia dei pagamenti che va saldato; - interviene il MES, che trasferisce sui conti della banca greca, tramite la Banca Centrale della Grecia, i soldi necessari a tappare il buco;

- La banca greca ripiana il NPL alla banca tedesca;

- Lo Stato greco dovrà rientrare del prestito e per accelerare il rimborso verrà posto sotto commissariamento della Troika (UE, FMI e BCE, che quando si tratta di riscuotere non manca mai), sottoponendo le politiche di bilancio e di spesa a questi organi sovranazionali i quali indicheranno quali tagli lineari fare.

Grazie a questi tagli lo Stato greco sarà in grado di rimborsare più rapidamente il debito al MES.

Nel frattempo la banca tedesca è rientrata del suo NPL e la Mercedes ha aumentato il suo fatturato.

Se in questo schema ci scorgi delle analogie con i fondi avvoltoio non sei troppo lontano dalla realtà.

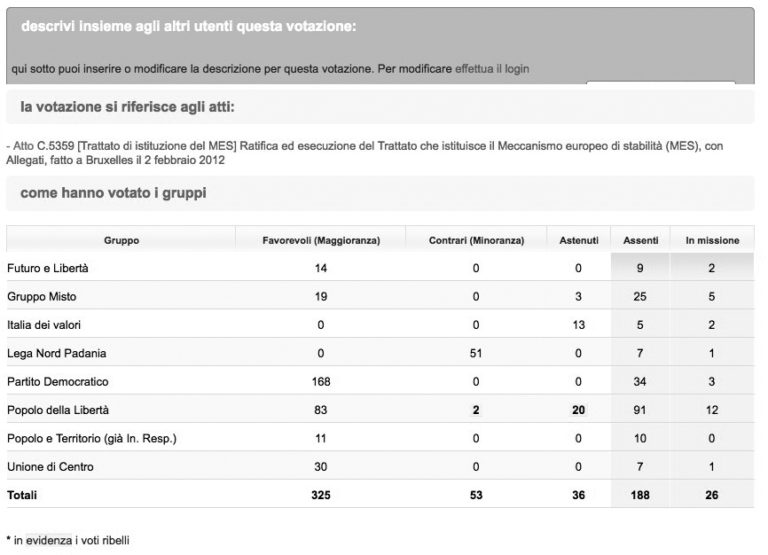

Ecco come hanno votato i partiti italiani sul MES

MES, come hanno votato i partiti italiani nel 2012

Perché si vota una riedizione del MES se il M5S era per la sua totale abolizione?

Nel mucchio dei partiti favorevoli al MES ora dobbiamo aggiungere il M5S, perché da fiero oppositore è diventato favorevole sì allo stop del suo aggiornamento, ma non più contrario alla sua attuazione.

Il M5S aveva inserito nel proprio programma elettorale l’abolizione del MES dicendosi contrario anche a qualsiasi sua revisione - perché se sei d’accordo con una revisione di un trattato è automatico che non sei più favorevole alla sua abolizione... giusto?

E infatti...

fonte, Blog delle Stelle, organo ufficiale M5S.

Come detto il MES si inserisce in un più ampio reticolo di norme che vengono così rafforzate legandoci più saldamente mani e piedi.

In questo articolo, già molto lungo, non possiamo soffermarci su tutto, ma nel capitolo dedicato all'austerity, aggiunto alla seconda edizione del libro di economia spiegata facile, descriviamo tutti i trattati e gli accordi che si legano al MES.